Bộ Xây dựng dẫn thông tin khuyến cáo nhà đầu tư không mua trái phiếu doanh nghiệp chỉ vì lãi suất cao bởi rủi ro cho nhà đầu tư cũng sẽ tiềm ẩn lớn khi thị trường bất động sản có biến động tiêu cực.

Bộ Xây dựng vừa có báo cáo thị trường bất động sản (BĐS) quý II/2021. Báo cáo về tình hình phát hành trái phiếu đối với lĩnh vực BĐS, Bộ dẫn số liệu từ Vụ Tài chính ngân hàng (Bộ Tài chính) cho biết, lũy kế 6 tháng đầu năm, tổng khối lượng phát hành trái phiếu doanh nghiệp (TPDN) đạt 192.203 tỷ đồng, trong đó TPDN phát hành riêng lẻ đạt 176.828 tỷ đồng, tăng 8% so với cùng kỳ năm 2020; khối lượng phát hành TPDN ra công chúng là 15.375 tỷ đồng, tăng 53% so với cùng kỳ năm 2020.

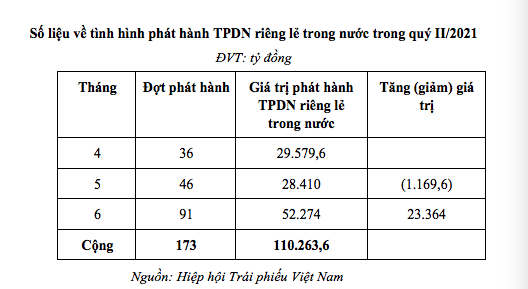

|

Từ số liệu báo cáo của Hiệp hội Trái phiếu Việt Nam, cho thấy trong nhóm TPDN phát hành trong nước, nhóm ngân hàng dẫn đầu với tổng giá trị phát hành đạt 18.485 tỉ đồng, nhóm các doanh nghiệp bất động sản đứng ở vị trị thứ hai với tổng giá trị phát hành đạt 4.950 tỉ đồng và nổi bật là các doanh nghiệp bất động sản như: Đợt phát hành trái phiếu doanh nghiệp (TPDN) ra công chúng trong nước với tổng giá trị 500 tỉ đồng của Công ty cổ phần Glexhomes; đợt phát hành ra công chúng giá trị 1.500 tỷ đồng của Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC).

Ngoài ra, trong quý có 2 đợt phát hành trái phiếu ra thị trường quốc tế gồm: Tập đoàn Vingroup (500 triệu USD) và trái phiếu xanh của Công ty Cổ phần Bất động sản BIM (200 triệu USD). Trong lĩnh vực bất động sản, xây dựng thì có 26% trái phiếu phát hành không có tài sản đảm bảo hoặc bảo đảm bằng cổ phần, cổ phiếu. Lãi suất phát hành trái phiếu bất động sản chủ yếu dao động trong khoảng 9,5-11%/năm. Riêng lãi suất trái phiếu mà các ngân hàng phát hành thấp hơn và có sự phân hóa, dao động từ >3%- >7,5%.

“Như vậy, có thể thấy, vào cuối Quý II/2021 trái phiếu phát hành của các doanh nghiệp phát hành tăng cao, trong đó nhóm ngành bất động sản thể hiện nhu cầu huy động vốn qua kênh trái phiếu lớn” – báo cáo của Bộ Xây dựng nêu.

Tuy nhiên, Bộ Xây dựng cũng dẫn ra thông tin khuyến cáo từ Vụ Tài chính ngân hàng (Bộ Tài chính), nhà đầu tư cần cân nhắc kỹ rủi ro khi quyết định đầu tư trái phiếu doanh nghiệp riêng lẻ, tìm hiểu kỹ các điều kiện, điều khoản của trái phiếu và tình hình tài chính của doanh nghiệp phát hành, đặc biệt cần hết sức thận trọng khi quyết định mua trái phiếu của doanh nghiệp có tình hình tài chính kém, kinh doanh thua lỗ; doanh nghiệp phát hành không có tài sản đảm bảo.

Nhà đầu tư cá nhân nên thận trọng với việc chào mời và cam kết của các tổ chức phân phối trái phiếu trong đó có việc xác nhận nhà đầu tư chứng khoán chuyên nghiệp, không mua TPDN chỉ vì lãi suất cao và rủi ro cho nhà đầu tư cũng sẽ tiềm ẩn lớn khi thị trường BĐS có biến động tiêu cực.

|

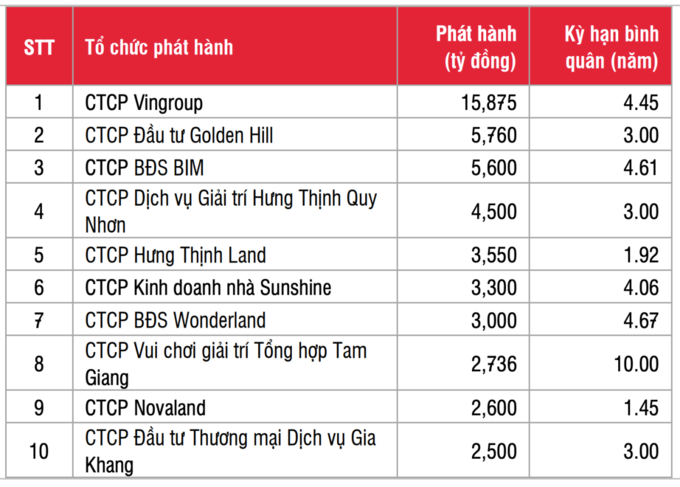

| 10 doanh nghiệp bất động sản phát hành trái phiếu nhiều nhất trong 6 tháng (Nguồn:SSI) |

Theo số liệu từ Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), 6 tháng đầu năm 2021, có 306 đợt phát hành trái phiếu doanh nghiệp trong nước, với tổng giá trị phát hành đạt 186.683 tỷ đồng. Trong đó, có 293 đợt phát hành riêng lẻ với tổng giá trị phát hành là 177.098 tỷ đồng và 13 đợt phát hành ra công chúng giá trị 9.584 tỷ đồng.

Nhóm các ngân hàng thương mại vẫn dẫn đầu với tổng giá trị phát hành đạt 68.113 tỷ đồng, nhóm bất động sản xếp vị trí thứ hai với tổng khối lượng phát hành 61.988 tỷ đồng.

Nếu như trái phiếu doanh nghiệp do các ngân hàng thương mại phát hành có lãi suất thấp từ 3-4,2%/năm thì lãi suất trái phiếu doanh nghiệp bất động sản vẫn cao ngất ngưởng, từ 8-12%/năm, chủ yếu thuộc về các tập đoàn như Sovico, Sunshine, BCG Land, Helios, Vinaconex, Tân Hoàng Minh, Kinh Bắc...

Trong báo cáo thị trường trái phiếu doanh nghiệp do Trung tâm Phân tích và Tư vấn Đầu tư, CTCP chứng khoán SSI (SSI Research) công bố mới đây, đơn vị này nhận định, điểm đáng chú ý trong bức tranh phát hành trái phiếu của các doanh nghiệp nói chung cũng như các trái phiếu do các doanh nghiệp BĐS phát hành nói riêng có tới 55,6% lượng trái phiếu doanh nghiệp phát hành trong 6 tháng đầu năm là do các ngân hàng và các công ty chứng khoán đang nắm giữ.

Điều đáng lưu ý, vấn đề đặt ra về khả năng công ty chứng khoán chỉ đứng tên mua trái phiếu doanh nghiệp trên sơ cấp, nắm giữ ngắn hạn và nhanh chóng phân phối lại cho các nhà đầu tư khác, cũng như các ngân hàng thương mại có thể đã mua chéo trái phiếu của nhau trên sơ cấp. Theo đó, SSI Research cũng đưa ra cảnh báo về khả năng trả nợ gốc và lãi trái phiếu.

“Việc đảm bảo nghĩa vụ thanh toán nợ gốc, lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản bảo đảm cũng sẽ sụt giảm nghiêm trọng”, SSI Research cảnh báo.

Với trái phiếu BĐS, báo cáo của SSI Reasearch nhấn mạnh, môi trường lãi suất thấp giúp dòng tiền đầu tư cũng tìm đến kênh bất động sản nhiều hơn và các doanh nghiệp bất động sản tăng mạnh huy động vốn trái phiếu để triển khai các dự án. Tuy nhiên, dịch bệnh dai dẳng đang khiến cho môi trường kinh doanh của nhóm này bớt thuận lợi, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của doanh nghiệp.

Thuận Phong

Trái phiếu bất động sản tăng nóng cam kết khủng, lo ngại đổ vỡ như condotel

Theo Hiệp hội Bất động sản TP.HCM (HoREA) rủi ro thường rơi vào thời điểm đáo hạn trái phiếu (trong khoảng trên dưới 5 năm tới đây), nhất là đối với các trái phiếu cam kết trả lãi cao, mà doanh nghiệp hoạt động không hiệu quả…

Theo Ôm trái phiếu doanh nghiệp bất động sản tránh mồi nhử lãi suất cao từ Vietnamnet

Tham khảo thêm nhiều thông tin khác tại báoVietnamnet

0 Response to Ôm trái phiếu doanh nghiệp bất động sản tránh mồi nhử lãi suất cao

Post a Comment